GOLDONOMIC IS ANDERS: GEEN SCHOONHEIDSWEDSTRIJD, MAAR ONGEKLEURDE EN GECONDENSEERDE REALITEIT

Er zijn meerdere redenen waarom U zich moet abonneren op Goldonomic. De voornaamste reden is dat we een PERSOONLIJKE service verschaffen, RECLAME en PROPAGANDA VRIJ zijn; dat ons doel absolute vrijheid en onafhankelijkheid is dat we 100% kunnen schrijven wat we zien en wat we denken. Niet altijd een plezierige taak...maar iemand moet het doen. Voor degenen die de tijd hebben zich te beraden en meer nodig hebben.... klik hier.

We weten alles over Financiële Instellingen, Brokers, charlatans die willen dat u waardeloze penny stocks koopt (een hoeveelheid goud- en zilvermijners onder hen) en over banken die voornamelijk willen dat u van hen zogenaamde NUL risico extreem gevaarlijke zelfgemaakte producten koopt. Uit ervaring weten we dat de Overheid meestal leugens om (eigen) bestwil verkoopt en ernaar luisteren de snelste manier is om geld te verliezen.

Wij hebben een team van ervaren experten met ervaring in alle belangrijke delen van de financiële sector. We kennen de gevaren, de valkuilen en ons voornaamste en enige belang is ervoor te zorgen dat onze Goldonomic vrienden zo veilig mogelijk zitten. Klik hier als u meer wilt weten over ONZE SERVICE en wees geadviseerd dat u gerust met ons kan praten (e-mail/ Skype/telefoon)!

Een jaarlijks abonnement

€ 675

Een abonnement voor 2 jaar

€ 999

Onze Coaching service

€ 2.950

WAAROM GOLDONOMIC?

Goed financieel onderzoek is extreem tijd- en energie rovend. We weten dat dit moeilijk te begrijpen is. Maar we kunnen niet handelen zoals banken doen. Met uw aandeel als abonnee zorgt u ervoor dat u kunt genieten van eerste klas NEUTRAAL investerings-advies voor de maanden en jaren in het verschiet. Het is niet nodig om u in te schrijven bij 10 verschillende nieuwsbrieven en deze alle te lezen... Goldonomic is voldoende!

Goedkoper is altijd mogelijk. Bankiers en politici blijven u gratis adviseren. Wat wij u in rekening brengen, valt in het niet in vergelijking tot wat een incorrect investeringsadvies u kost.

De grootst mogelijke rendementen komen als een wijdverbreide overtuiging van investeerders onjuist blijkt te zijn. Zoals in 2013 het geval is voor de goud sector. Omdat we een paradigma hebben, betekent investeren vandaag de dag VEEL MEER dan aandelen selecteren...of een spaarrekening openen...of obligaties kopen...of het investeren in vastgoed...Markten bestaan om een scala aan deelnemers te accommoderen, met uiteen- lopende opvattingen of economische interesses, dus is het nauwelijks een verrassing dat nagenoeg elke positie op de één of andere manier kan worden gerechtvaardigd. Zij die de posities juist beoordelen worden beloond, terwijl zij die dat niet doen worden gestraft.

De grootste verliezen doen zich voor als het tegengestelde waar is van wat algemeen denkt dat er gebeuren zal. Meeste participanten geloven dat de markten niet naar beneden kunnen komen. Dit is precies wat we beleven voor obligaties, cash en vastgoed in de meeste Europese landen eens we de resultaten in "echt geld (goud)" omrekenen. Hoe een financieel gat van $/€600.000 te graven door vastgoed te kopen!?... klik hier voor het antwoord

Speculanten abonneren zich beter niet! Investeren en gokken zijn twee verschillende disciplines. Onze ervaring is dat gokkers op termijn het altijd verliezen van de Investeerders. (Gokkers kochten Onroerend, Studentenkamers en Seniories op het hoogste van de markt.) Beleggen doe je noch op maandbasis, noch op jaarbasis. Reken op gemiddeld 3 jaar om een goede portefeuille samen te stellen.

Wij zien investeren als een GLOBALE WERELDWIJDE OEFENENING en NIET als een lokale exercitie en het selecteren van enkele aandelen. Kapitaal stroomt over de gehele wereld, vluchtend voor politieke veranderingen en belastingen, net zoals dat het wordt aangetrokken door welvaart. Kapitaal is internationaal en volatiel. Wij zijn internationaal georiënteerd en niet gebonden tot lokale markten. Wij kopen vaak als niemand dit wil en verkopen vaak als iedereen wil kopen. Wij zijn tegendraads... lees meer.

Er bestaat niet zoiets als een conservatieve, defensieve, neutrale of dynamische investeerder. Investeerders en kapitaal willen allemaal precies hetzelfde: BEHOUD en GROEI (optimale allocatie). Het heeft geen zin 24 uur per dag te werken, als u uw geld niet verstandig investeert, en het heeft geen zin uw geld verstandig te investeren als u het niet buiten bereik van de overheid stelt. In beide gevallen zult u verliezen waarvoor u werkte.

We hebben de kennis, 45 jaar ervaring en we zijn onafhankelijk. Het heeft geen zin elke dag nieuwe verhalen te schrijven om telkens hetzelfde te blijven vertellen! Dit maakt het slechts lastiger om te begrijpen. Daarom wijzigen wij slechts die informatie die niet meer geldig is. Vaak beïnvloedt eenzelfde informatie JAREN de markten.

De belangrijkste pagina's voor de abonnee zijn: DAGELIJKS ONDERZOEK, beleggings-piramide en de lijst aan de rechter zijde. Vergeet vooral niet de Educatieve secties, de pers en de video's.

Tip: lees het Dagelijks onderzoek ELKE DAG. Zo blijf je bij en loop je niet de kans belangrijke informatie te missen. Vaak is de gouden tip te lezen in een zin of in een woord.

GEDACHTEGOED GOLDONOMIC

Het is duidelijk dat deze visie op economie een zekere waarde heeft. Wie snapt hoe de Austrian Business Cycles in elkaar zitten, kan daar in de praktijk van profiteren. En dat is wat Goldonomic u aanbidt: een kans om mee in te stappen in een economische denkwereld die vandaag helemaal niet mainstream is, integendeel.

Als u bij ons een abonnement neemt, dan moet u tegen een stootje kunnen. Wij verlaten de clichés die anderen maar blijven herhalen. Zelfs na de crisis van 2008, zeggen de meeste economen namelijk hetzelfde als daarvoor. Waarom zou u de mensen vandaag nog geloven, die de crisis van gisteren niet zagen aankomen?

DE STRATEGIE VAN GOLDONOMIC

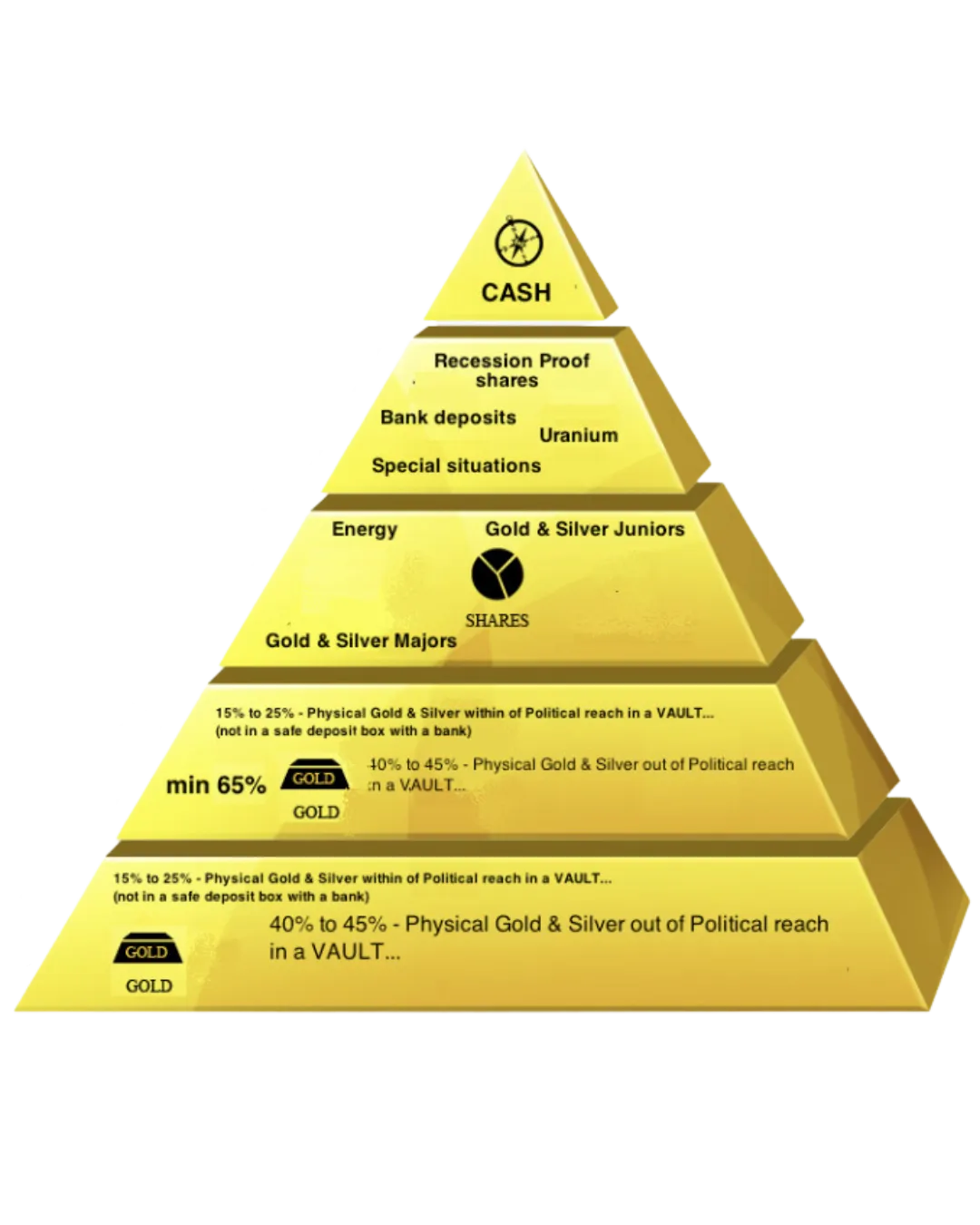

Hoe creëert Goldonomic nu meerwaarde voor u? Een eerste stap is te weten waarin u NIET moet investeren. Dat bespreken we in onze beleggingspiramide (enkel toegankelijk voor abonnees). In dit strategisch rooster wordt elke investeringsmogelijkheid gewikt en gewogen en beoordeeld als positief, neutraal of negatief. Dit zowel voor de verschillende wereldvaluta, edelmetalen, vastgoed, aandelensoorten, grondstoffen, kunst, termijnrekeningen, gestructureerde bankproducten (TAK, CREST), turbo's, opties, futures, warrants, trackers, speeders, kortom voor alles wat waarde heeft.

Goldonomic vertelt je ook WAAR en HOE je vermogen te bewaren. Het heeft namelijk niet de minste zin je gans vermogen binnen politiek bereik te bewaren eens je weet dat de OVERHEID dan met de kers op de taart (en meer) zal gaan lopen.

Zo zijn er bijvoorbeeld heel wat mensen die denken dat vastgoed heden een goede investering is. Wij zeggen van niet. Maar waarom zeggen we van niet? De verklaring daartoe kan men afleiden uit de Oostenrijkse theorie, en in het beleggingsrooster krijgt vastgoed een zeer duidelijke plaats. Zo kan de belegger in één oogopslag zien waar hij moet zijn. Opgelet: voor de meeste mensen is dit een schok ... ze werden jarenlang bedrogen en slagen er soms niet in om een eerlijke waarheid onder ogen te zien. Dit noemen we Glaubensunwilligkeit (zie onze special).

DE TACTIEK VAN GOLDONOMIC

Op basis van dit algemene "waardeschema" gaat Goldonomic bepalen in welke asset class het gaat investeren. We kunnen u nu al zeggen dat daar een stuk goud tussen zit. Maar goud en goud is twee. Welk soort goud? En in welke vorm aangehouden? Via ETF's? Fysiek? Digitaal? In munten? In baren? Ook zilver? Van welke zuiverheid dan? En toch niet enkel goud? Neen, natuurlijk niet.

Wij organiseren onze portefeuille volgens een welbepaalde methode: de investeringpiramide (ook enkel toegankelijk voor abonnees). Is het beleggingsrooster het langetermijnperspectief, dan is de investeringspiramide het perspectief van waaruit men zijn portefeuille in één jaar tijd kan uitbouwen: in lagen, met in de basis de meest veilige en betrouwbare asset classes, en in de top de meest renderende, maar ook meest volatiele activa. Deze tactiek biedt de kleine spaarder evenveel zekerheid als de grote vermogensbeheerder. Een driehoek begint in zijn top, maar is oneindig aan zijn basis. Dat zorgt ervoor dat gelijk wie een abonnement kan nemen op Goldonomic: de tips zijn voor iedereen relatief gezien evenveel waard.

DE WINST DIE GOLDONOMIC MAAKT

Goldonomic verdient zijn geld niet met vermogensbeheer, marketingtrucs of goedkope retoriek. Wij verdienen ons geld met het aanbieden van een degelijke en vooral VEILIGE strategische analyse, die daarna vertolkt wordt in een beleggingstactiek, op zijn beurt dagelijks opgevolgd via technische analyse en waardevol macro-economisch nieuws. Wij zijn geen drukke praatjesmakers, maar mensen die waarde creëren en daarvoor betaald willen worden. Dit is de enige manier waarop de Amerikaanse zinsnede "making money" eerlijk kan gebeuren. Niet door het bij te drukken met een geldpers en het tegelijk aan iedereen te verbieden...

Dit leidt tot resultaten die uw abonnementsgeld in het niets doen verbleken. Het belangrijkste is misschien wel dat de winst er vooral komt door Veiligheid op te zoeken. Wij weten en durven te zeggen dat ZERO risico beleggingen niet bestaan en doorgaans extreem gevaarlijk zijn. Vraag het zeker niet aan je bankier.

Beste,

Mijn portefeuille is de afgelopen weken met meer dan 5% gestegen, voornamelijk vanwege het beste beleggingsadvies dat ik ooit heb mogen ontvangen. De investeringspiramide is TOP! Goud en zilver aandelen werden aangekocht zoals geadviseerd en met mijn posities FYSIEK goud en zilver die buiten politiek bereik in een door jullie aangeraden vault bewaard worden, slaap ik nu op beide oren. Ik wist echt niet dat dit allemaal zo gemakkelijk te verwezenlijken was. Zonder jullie hulp was dit onmogelijk geweest.

Hartelijk dank!

Relaties, klanten en de lezers van onze site begrijpen de filosofie van Goldonomics en haar unieke benadering van de markt maar al te goed. Ze beseffen tevens dat we NOOIT uit zijn op winst op korte termijn, we zullen nooit een positie in fysiek goud of zilver aanbevelen vanuit het standpunt om een winst op korte termijn te realiseren.

Op de eerste plaats willen we bereiken dat onze klanten hun toevlucht zoeken in Last Man Standing Assets, de activa die u nodig zult hebben wanneer de commerciële banken overkop gaan, de overheden vernietigd worden, de obligatiemarkt instort, de beurs crasht en de vastgoedprijzen dieper dalen dan iemand ooit maar had durven te vermoeden.

Op het einde van de rit - en dat was ook zo toen de goudprijs steeg van 35$ tot 850$ in 1981 en 250$ tot 1920$ in 2011 - is manipulatie altijd gedoemd om te mislukken. Uiteindelijk is er maar één zaak belangrijk en dat is dat wanneer het financieel systeem omvalt (en het valt onmogelijk te voorspellen WANNEER dat zal gebeuren) u in bezit bent van fysiek goud en zilver, en van andere activaklassen die niet mee onderuit zullen gaan. Het komt er bovendien op aan om uw spaargeld op een veilige plaats te bewaren.

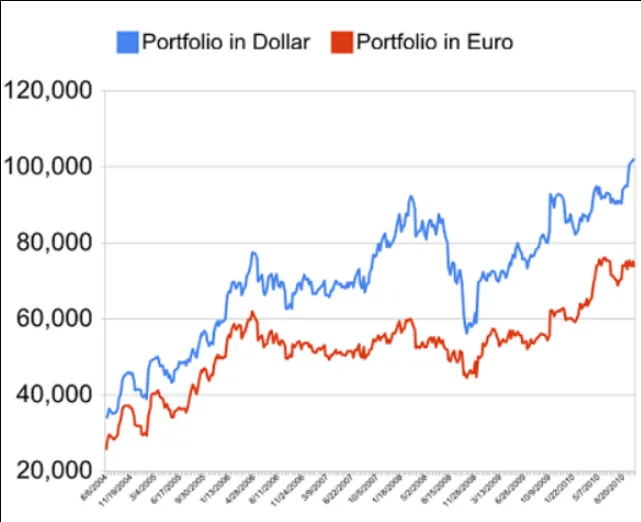

Grafiek van de evolutie van de hoofd Goldonomic portefeuille, met een jaarlijks gemiddeld rendement van 14%.

ABONNEESECTIE "DAGELIJKS ONDERZOEK" laat ons RELEVANTE en belangrijke NIEUWS tot VANDAAG zien.

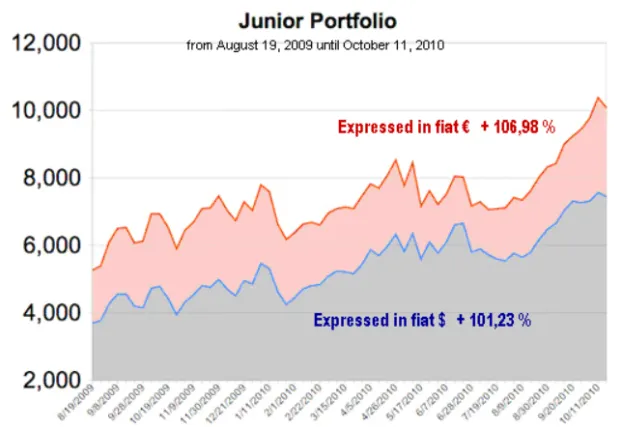

De Junior portefeuille steeg met +10% in de laatste paar dagen en 130% sinds augustus 2009.

De portefeuille 'Mijnaandelen' steeg met 100% sinds

december 2019!

(klik op afbeelding om te vergroten)

(klik op afbeelding om te vergroten)

Klik hier om te zien hoe

anderen het deden.

(klik op afbeelding om te vergroten)

Of schrijf je in op onze gratis nieuwsbrief en blijf op de hoogte van

de laatste nieuwe ontwikkelingen op geopolitiek en

macro-economisch gebied!

REICHSFLUCHTSTEUER

Dit gebeurde in de jaren voor en tijdens WW II

Deze belasting is een soort FISCALE Muur van Berlijn...ten nadele van zij die proberen de WETTELIJKE DIEFSTAL te ontvluchten.

De in 1929 in de Verenigde Staten van Amerika gebaseerde wereldwijde economische crisis leidde tot het annuleren van leningen door internationale instellingen. Duitsland had in 1931 ongeveer 24 miljard RM buitenlandse schulden en moest in de eerste helft van het jaar ongeveer 5,25 miljard RM in vreemde valuta terug betalen.

De Duitse regering beperkte daarom het vrije verkeer van kapitaal en legde deviezenbeperkingen op. Bovendien voelde ze zich gedwongen om drastisch de inkomstenbelasting te verhogen. Dit resulteerde in een sterke kapitaalvlucht naar het buitenland. Duitse emigranten probeerden zo aan de buitengewone zware belastingdruk te ontsnappen.

Onder de nieuwe wetgeving diende elke emigrant, vooraleer het land mocht worden verlaten een zware “vluchtbelasting” betalen. Zo probeerde men o.a. de wisselvoet van de Reichsmark te beschermen. De goederen van de Duitse burgers werden telkens voor het verlaten van Duits grondgebied op hun waarde gecontroleerd en zwaar belast.

Deze vluchtbelasting werd geïntroduceerd op 8 december 1931 door een Besluit van de Rijkspresident ter bescherming van Economie en Financiën, voor de bescherming van innerlijke vrede" (RGBl. 1931 I, blz 699-745, en om kapitaalvlucht tegen te gaan.

De Rijksvluchttaks diende door elke emigrant betaald van zodra zijn activa groter waren dan 200,000 Reichsmark (RM) en/of het jaarlijks inkomen de 20.000 RM overschreed . De belastingdruk werd vastgesteld op 25 procent t.o.v. De waarde van de totale activa. Deze activa limiet werd in 1934 verlaagd van 200.000 RM naar 50,000 RM (equivalent van $218,000 in 2017). Elke emigrant moest dus voor het verlaten van Duitsland niet enkel zijn belastingen over het voorbije jaar betalen, maar bovendien 1/4 van zijn vermogen aan de Duitse fiscus afstaan.

Nota: deze maatregel kwam bovenop de vele andere maatregelen. Onder andere de 50% Duitse vermogenstaks.

Vrijdag 1 oktober 2021 – een déjà vu van de "REICHSFLUCHTSTEUER".

Elk jaar verlaten meer dan 200.000 Duitsers en nog veel meer Europeanen hun vaderland voorgoed. De meesten van hen zijn jonge, hoogopgeleide mensen. De motieven van deze emigranten kunnen divers zijn: betere carrièremogelijkheden, promotie, betere verloning, lagere belastingdruk, huwelijk met een buitenlander, enz.

De klassieke motieven (te hoge belastingen en overdreven regelgeving) zijn onlangs uitgebreid met een vlucht van ondernemers voor buitensporige, zo niet irrationele milieuregelgeving; de chaos veroorzaakt door "Global Warming en Hernieuwbare Energie", evenals de vlucht van vrijheidsgezinde mensen die niet langer kunnen aarden met alle censuur, restricties etc. i.v.m. de onderwerpen klimaatbescherming en coronavaccins.

Maar wie genoeg heeft van het inperken van de basisrechten, bureaucratische bekrompenheid, kuddegeest, en daarom streeft naar een nieuwe start of een gelukkig pensioen in een meer liberaal denkend land, zal al snel merken dat hij/zij niet zo gemakkelijk kan ontsnappen aan de onverbiddelijke greep van de financiële administratie van de EUSSR. Vooral de Duitse financiële administratie.

DE EXIT TAX: EU'S RICHTLIJN TEGEN BELASTINGONTWIJKING (ATAD).

De EUSSR-verzorgingsstaat laat zijn schapen niet vrij rondlopen. Dit komt omdat het de EU-richtlijn ter bestrijding van belastingontwijking (ATAD) moet implementeren. Per 1 januari 2022 is het niet meer mogelijk om exitheffingen voor onbepaalde tijd uit te stellen.

Enkel op verzoek kan de direct opeisbare exitheffing worden betaald in termijnen van zeven jaar, op voorwaarde dat de belastingplichtige de verantwoordelijke belastingdienst hiervoor zekerheid verschaft. Volgens de Duitse wet op de buitenlandse belasting van 1973, in de volksmond bekend als "Lex Horten", is de exitheffing verschuldigd vanaf een aandelenbelang van één procent in een bedrijf. De exit wordt beschouwd als een fictieve verkoop van de aandelen van de vennootschap (inclusief de verborgen reserves die sinds de aankoop zijn opgebouwd). De hoogte van de exitheffing is afhankelijk van het tarief van de personenbelasting.

"Met CRS en UBO hebben ze nu volledige controle... vervolgens zullen ze de val sluiten en kunnen ze je spaargeld grijpen!"

Volgens de nieuwe versie van ATAD, zijn ondernemers en kapitaalbezitters niet enkel belastingplichtig bij emigratie buiten de EU, maar ook als hun woonplaats verandert naar een ander land binnen de EU. Gespecialiseerde juristen vinden met name de verplichting tot borgstelling zeer problematisch omdat bedrijfsaandelen niet worden aanvaard. Als de belastingbetaler in de EU (Duitsland) geen onroerend goed, staatsobligaties of direct opvraagbare deposito's heeft waarvan de waarde door de belastingdienst als voldoende wordt erkend, kan de exitheffing onmiddellijk verschuldigd zijn, zelfs wanneer men binnen de EU verhuist. Dit kan leiden tot ernstige liquiditeitsproblemen voor kleine en middelgrote bedrijven. Bovendien zullen in de toekomst winstuitkeringen of terugbetalingen van kapitaalstortingen van meer dan 25 procent van het aandeel van de belastingplichtige in de onderneming, ook leiden tot onmiddellijke betaling van de exitheffing. Volgens bedrijfsjuristen kan dit leiden tot het "vastzetten van activa" in bedrijven.

"Emigranten moesten 25% belasting over hun vermogen betalen aan de regering!"

DE REICHSFLUCHTSTEUER

De huidige aanscherping van de belasting op activa van emigranten, doet me denken aan het Vierde (Nood) Decreet van de president van het Rijk voor de bescherming van de economie en financiën en voor de bescherming van de binnenlandse vrede, uitgegeven aan het einde van 1931, dat de geschiedenisboeken in is gegaan onder de officiële afkorting "Reich Flight Tax" Zie ons eerdere artikel...klik hier.

Deze belasting werd aanvankelijk geheven op alle emigranten met een vermogen van meer dan 200.000 Reichsmark of met een jaarinkomen van meer dan 20.000 Reichsmark. Het belastingtarief bedroeg 25 procent van het vermogen van de belastingplichtige. Aanvankelijk zou de Reichsfluchtsteuer slechts voor één jaar worden geheven. Maar onder de kortstondige regering Schleicher werd het nooddecreet met twee jaar verlengd. Voor 1933 leverde deze belasting de staat weinig inkomsten op omdat er tijdens de Grote Depressie weinig reden was om te emigreren, aangezien de situatie bijna overal even slecht was.

Toen kwam Hitler aan de macht. De nazi's gebruikten opzettelijk de Reich Flight Tax die ze niet zelf hadden uitgevonden, om Joodse emigranten te beroven. Uiteindelijk bleven ze aan het begin van de Tweede Wereldoorlog achter met niet veel meer dan wat zakgeld. Tot de beruchte Wannsee-conferentie in januari 1942, was het officiële doel van de nazi's niet om de joden uit te roeien, maar om ze uit Europa te verdrijven.

In mei 1934 wijzigde de “Reichsflight Tax"; de vermogensgrens werd verlaagd tot 50.000 Reichsmark. Terwijl vóór Hitlers machtsovername nog geen miljoen Reichsmark de staatskas had bereikt via de Reich Flight Tax, stegen de inkomsten bijna exponentieel in de jaren die daarop volgden.

Bank- en effectendeposito's van Duitse Emigranten werden overgeboekt naar geblokkeerde rekeningen en konden enkel tegen hoge inhoudingen naar het buitenland worden overgeschreven. In totaal nam de staat bijna een miljard Reichsmarks af via de Reich Flight Tax, wat in die tijd veel geld was.

Conclusie: in plaats van ten onrechte in paniek te raken over het niet kunnen repatriëren van kapitaal naar uw land, zou u eerder in paniek moeten zijn over de onmogelijkheid om het UIT het land te halen. Van zodra het onmogelijk wordt om kapitaal te exporteren, ben je een gouden melkkoe voor de overheid. Niet onbelangrijk: VAL NIET VOOR HET UBO-REGISTER- en de CRS-propagandaleugens... en weet dat het nog steeds MOGELIJK is om spaargeld "buiten politiek bereik" te houden en op te slaan! Houd uw vermogen VEILIG. Als het niet voor jezelf is, doe het dan voor je kinderen, kleinkinderen en geliefden. Weet dat zodra de OVERHEID uw spaargeld in handen krijgt, ze het zullen uitgeven alsof er geen morgen is.

Zeg niet: "het is maar één procent". Het begint altijd met erg weinig en het eindigt door bijna alles af te nemen. Slimme senioren gaan nu voor hun PANAMA-RESIDENTIE! Stuur NU je e-mail naar [email protected] (we hebben een uitstekende competitieve procedure voor mensen die "gepensioneerd" zijn).

© De inhoud van dit rapport mag niet worden gekopieerd, gereproduceerd of verspreid zonder expliciete schriftelijke toestemming van Goldonomic.

Veelgestelde Vragen

FAQ

Your Title Here

Lorem ipsum dolor sit amet, consectetur adipisicing elit. Autem dolore, alias, numquam enim ab voluptate id quam harum ducimus cupiditate similique quisquam et deserunt, recusandae.

Your Title Here

Lorem ipsum dolor sit amet, consectetur adipisicing elit. Autem dolore, alias, numquam enim ab voluptate id quam harum ducimus cupiditate similique quisquam et deserunt, recusandae.

Your Title Here

Lorem ipsum dolor sit amet, consectetur adipisicing elit. Autem dolore, alias, numquam enim ab voluptate id quam harum ducimus cupiditate similique quisquam et deserunt, recusandae.

Your Title Here

Lorem ipsum dolor sit amet, consectetur adipisicing elit. Autem dolore, alias, numquam enim ab voluptate id quam harum ducimus cupiditate similique quisquam et deserunt, recusandae.

Your Title Here

Lorem ipsum dolor sit amet, consectetur adipisicing elit. Autem dolore, alias, numquam enim ab voluptate id quam harum ducimus cupiditate similique quisquam et deserunt, recusandae.

Your Title Here

Lorem ipsum dolor sit amet, consectetur adipisicing elit. Autem dolore, alias, numquam enim ab voluptate id quam harum ducimus cupiditate similique quisquam et deserunt, recusandae.

Your Title Here

Lorem ipsum dolor sit amet, consectetur adipisicing elit. Autem dolore, alias, numquam enim ab voluptate id quam harum ducimus cupiditate similique quisquam et deserunt, recusandae.

Join Our Email List

Maecenas tempus, tellus eget condimentum rhoncus, sem quam semper libero, sit amet adipiscing sem neque sed ipsum. Maecenas nec odio et ante tincidunt tempus. Donec vitae sapien ut libero venenatis faucibus.

Unable to find form

© Copyright 2022. Company Name. All rights reserved.

Facebook

X

LinkedIn

Youtube