GOLDONOMIC IS ANDERS: GEEN SCHOONHEIDSWEDSTRIJD, MAAR ONGEKLEURDE EN GECONDENSEERDE REALITEIT

Er zijn meerdere redenen waarom U zich moet abonneren op Goldonomic. De voornaamste reden is dat we een PERSOONLIJKE service verschaffen, RECLAME en PROPAGANDA VRIJ zijn; dat ons doel absolute vrijheid en onafhankelijkheid is dat we 100% kunnen schrijven wat we zien en wat we denken. Niet altijd een plezierige taak...maar iemand moet het doen. Voor degenen die de tijd hebben zich te beraden en meer nodig hebben.... klik hier.

We weten alles over Financiële Instellingen, Brokers, charlatans die willen dat u waardeloze penny stocks koopt (een hoeveelheid goud- en zilvermijners onder hen) en over banken die voornamelijk willen dat u van hen zogenaamde NUL risico extreem gevaarlijke zelfgemaakte producten koopt. Uit ervaring weten we dat de Overheid meestal leugens om (eigen) bestwil verkoopt en ernaar luisteren de snelste manier is om geld te verliezen.

Wij hebben een team van ervaren experten met ervaring in alle belangrijke delen van de financiële sector. We kennen de gevaren, de valkuilen en ons voornaamste en enige belang is ervoor te zorgen dat onze Goldonomic vrienden zo veilig mogelijk zitten. Klik hier als u meer wilt weten over ONZE SERVICE en wees geadviseerd dat u gerust met ons kan praten (e-mail/ Skype/telefoon)!

Een jaarlijks abonnement

€ 675

Een abonnement voor 2 jaar

€ 999

Onze Coaching service

€ 2.950

WAAROM GOLDONOMIC?

Goed financieel onderzoek is extreem tijd- en energie rovend. We weten dat dit moeilijk te begrijpen is. Maar we kunnen niet handelen zoals banken doen. Met uw aandeel als abonnee zorgt u ervoor dat u kunt genieten van eerste klas NEUTRAAL investerings-advies voor de maanden en jaren in het verschiet. Het is niet nodig om u in te schrijven bij 10 verschillende nieuwsbrieven en deze alle te lezen... Goldonomic is voldoende!

Goedkoper is altijd mogelijk. Bankiers en politici blijven u gratis adviseren. Wat wij u in rekening brengen, valt in het niet in vergelijking tot wat een incorrect investeringsadvies u kost.

De grootst mogelijke rendementen komen als een wijdverbreide overtuiging van investeerders onjuist blijkt te zijn. Zoals in 2013 het geval is voor de goud sector. Omdat we een paradigma hebben, betekent investeren vandaag de dag VEEL MEER dan aandelen selecteren...of een spaarrekening openen...of obligaties kopen...of het investeren in vastgoed...Markten bestaan om een scala aan deelnemers te accommoderen, met uiteen- lopende opvattingen of economische interesses, dus is het nauwelijks een verrassing dat nagenoeg elke positie op de één of andere manier kan worden gerechtvaardigd. Zij die de posities juist beoordelen worden beloond, terwijl zij die dat niet doen worden gestraft.

De grootste verliezen doen zich voor als het tegengestelde waar is van wat algemeen denkt dat er gebeuren zal. Meeste participanten geloven dat de markten niet naar beneden kunnen komen. Dit is precies wat we beleven voor obligaties, cash en vastgoed in de meeste Europese landen eens we de resultaten in "echt geld (goud)" omrekenen. Hoe een financieel gat van $/€600.000 te graven door vastgoed te kopen!?... klik hier voor het antwoord

Speculanten abonneren zich beter niet! Investeren en gokken zijn twee verschillende disciplines. Onze ervaring is dat gokkers op termijn het altijd verliezen van de Investeerders. (Gokkers kochten Onroerend, Studentenkamers en Seniories op het hoogste van de markt.) Beleggen doe je noch op maandbasis, noch op jaarbasis. Reken op gemiddeld 3 jaar om een goede portefeuille samen te stellen.

Wij zien investeren als een GLOBALE WERELDWIJDE OEFENENING en NIET als een lokale exercitie en het selecteren van enkele aandelen. Kapitaal stroomt over de gehele wereld, vluchtend voor politieke veranderingen en belastingen, net zoals dat het wordt aangetrokken door welvaart. Kapitaal is internationaal en volatiel. Wij zijn internationaal georiënteerd en niet gebonden tot lokale markten. Wij kopen vaak als niemand dit wil en verkopen vaak als iedereen wil kopen. Wij zijn tegendraads... lees meer.

Er bestaat niet zoiets als een conservatieve, defensieve, neutrale of dynamische investeerder. Investeerders en kapitaal willen allemaal precies hetzelfde: BEHOUD en GROEI (optimale allocatie). Het heeft geen zin 24 uur per dag te werken, als u uw geld niet verstandig investeert, en het heeft geen zin uw geld verstandig te investeren als u het niet buiten bereik van de overheid stelt. In beide gevallen zult u verliezen waarvoor u werkte.

We hebben de kennis, 45 jaar ervaring en we zijn onafhankelijk. Het heeft geen zin elke dag nieuwe verhalen te schrijven om telkens hetzelfde te blijven vertellen! Dit maakt het slechts lastiger om te begrijpen. Daarom wijzigen wij slechts die informatie die niet meer geldig is. Vaak beïnvloedt eenzelfde informatie JAREN de markten.

De belangrijkste pagina's voor de abonnee zijn: DAGELIJKS ONDERZOEK, beleggings-piramide en de lijst aan de rechter zijde. Vergeet vooral niet de Educatieve secties, de pers en de video's.

Tip: lees het Dagelijks onderzoek ELKE DAG. Zo blijf je bij en loop je niet de kans belangrijke informatie te missen. Vaak is de gouden tip te lezen in een zin of in een woord.

GEDACHTEGOED GOLDONOMIC

Het is duidelijk dat deze visie op economie een zekere waarde heeft. Wie snapt hoe de Austrian Business Cycles in elkaar zitten, kan daar in de praktijk van profiteren. En dat is wat Goldonomic u aanbidt: een kans om mee in te stappen in een economische denkwereld die vandaag helemaal niet mainstream is, integendeel.

Als u bij ons een abonnement neemt, dan moet u tegen een stootje kunnen. Wij verlaten de clichés die anderen maar blijven herhalen. Zelfs na de crisis van 2008, zeggen de meeste economen namelijk hetzelfde als daarvoor. Waarom zou u de mensen vandaag nog geloven, die de crisis van gisteren niet zagen aankomen?

DE STRATEGIE VAN GOLDONOMIC

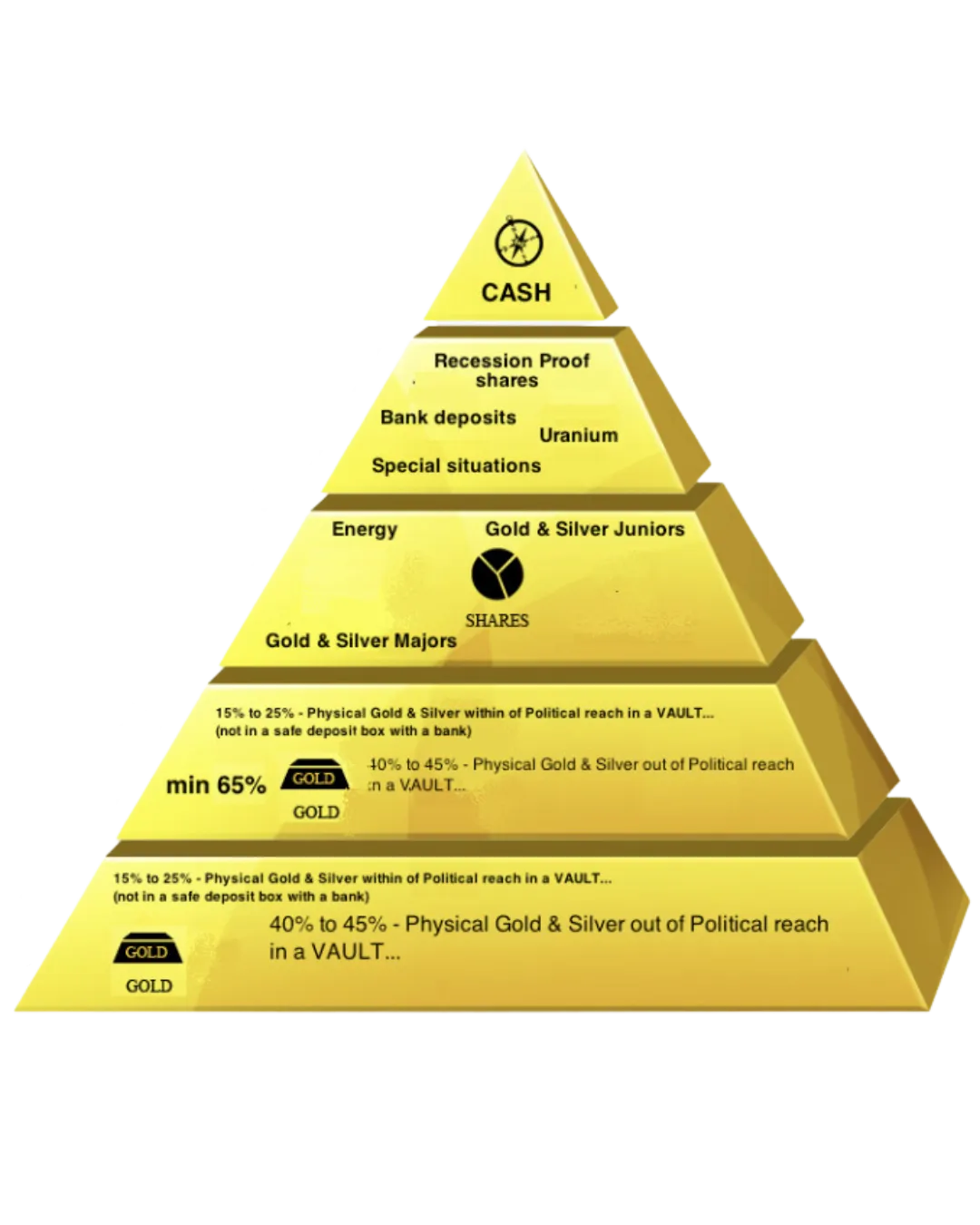

Hoe creëert Goldonomic nu meerwaarde voor u? Een eerste stap is te weten waarin u NIET moet investeren. Dat bespreken we in onze beleggingspiramide (enkel toegankelijk voor abonnees). In dit strategisch rooster wordt elke investeringsmogelijkheid gewikt en gewogen en beoordeeld als positief, neutraal of negatief. Dit zowel voor de verschillende wereldvaluta, edelmetalen, vastgoed, aandelensoorten, grondstoffen, kunst, termijnrekeningen, gestructureerde bankproducten (TAK, CREST), turbo's, opties, futures, warrants, trackers, speeders, kortom voor alles wat waarde heeft.

Goldonomic vertelt je ook WAAR en HOE je vermogen te bewaren. Het heeft namelijk niet de minste zin je gans vermogen binnen politiek bereik te bewaren eens je weet dat de OVERHEID dan met de kers op de taart (en meer) zal gaan lopen.

Zo zijn er bijvoorbeeld heel wat mensen die denken dat vastgoed heden een goede investering is. Wij zeggen van niet. Maar waarom zeggen we van niet? De verklaring daartoe kan men afleiden uit de Oostenrijkse theorie, en in het beleggingsrooster krijgt vastgoed een zeer duidelijke plaats. Zo kan de belegger in één oogopslag zien waar hij moet zijn. Opgelet: voor de meeste mensen is dit een schok ... ze werden jarenlang bedrogen en slagen er soms niet in om een eerlijke waarheid onder ogen te zien. Dit noemen we Glaubensunwilligkeit (zie onze special).

DE TACTIEK VAN GOLDONOMIC

Op basis van dit algemene "waardeschema" gaat Goldonomic bepalen in welke asset class het gaat investeren. We kunnen u nu al zeggen dat daar een stuk goud tussen zit. Maar goud en goud is twee. Welk soort goud? En in welke vorm aangehouden? Via ETF's? Fysiek? Digitaal? In munten? In baren? Ook zilver? Van welke zuiverheid dan? En toch niet enkel goud? Neen, natuurlijk niet.

Wij organiseren onze portefeuille volgens een welbepaalde methode: de investeringpiramide (ook enkel toegankelijk voor abonnees). Is het beleggingsrooster het langetermijnperspectief, dan is de investeringspiramide het perspectief van waaruit men zijn portefeuille in één jaar tijd kan uitbouwen: in lagen, met in de basis de meest veilige en betrouwbare asset classes, en in de top de meest renderende, maar ook meest volatiele activa. Deze tactiek biedt de kleine spaarder evenveel zekerheid als de grote vermogensbeheerder. Een driehoek begint in zijn top, maar is oneindig aan zijn basis. Dat zorgt ervoor dat gelijk wie een abonnement kan nemen op Goldonomic: de tips zijn voor iedereen relatief gezien evenveel waard.

DE WINST DIE GOLDONOMIC MAAKT

Goldonomic verdient zijn geld niet met vermogensbeheer, marketingtrucs of goedkope retoriek. Wij verdienen ons geld met het aanbieden van een degelijke en vooral VEILIGE strategische analyse, die daarna vertolkt wordt in een beleggingstactiek, op zijn beurt dagelijks opgevolgd via technische analyse en waardevol macro-economisch nieuws. Wij zijn geen drukke praatjesmakers, maar mensen die waarde creëren en daarvoor betaald willen worden. Dit is de enige manier waarop de Amerikaanse zinsnede "making money" eerlijk kan gebeuren. Niet door het bij te drukken met een geldpers en het tegelijk aan iedereen te verbieden...

Dit leidt tot resultaten die uw abonnementsgeld in het niets doen verbleken. Het belangrijkste is misschien wel dat de winst er vooral komt door Veiligheid op te zoeken. Wij weten en durven te zeggen dat ZERO risico beleggingen niet bestaan en doorgaans extreem gevaarlijk zijn. Vraag het zeker niet aan je bankier.

Beste,

Mijn portefeuille is de afgelopen weken met meer dan 5% gestegen, voornamelijk vanwege het beste beleggingsadvies dat ik ooit heb mogen ontvangen. De investeringspiramide is TOP! Goud en zilver aandelen werden aangekocht zoals geadviseerd en met mijn posities FYSIEK goud en zilver die buiten politiek bereik in een door jullie aangeraden vault bewaard worden, slaap ik nu op beide oren. Ik wist echt niet dat dit allemaal zo gemakkelijk te verwezenlijken was. Zonder jullie hulp was dit onmogelijk geweest.

Hartelijk dank!

Relaties, klanten en de lezers van onze site begrijpen de filosofie van Goldonomics en haar unieke benadering van de markt maar al te goed. Ze beseffen tevens dat we NOOIT uit zijn op winst op korte termijn, we zullen nooit een positie in fysiek goud of zilver aanbevelen vanuit het standpunt om een winst op korte termijn te realiseren.

Op de eerste plaats willen we bereiken dat onze klanten hun toevlucht zoeken in Last Man Standing Assets, de activa die u nodig zult hebben wanneer de commerciële banken overkop gaan, de overheden vernietigd worden, de obligatiemarkt instort, de beurs crasht en de vastgoedprijzen dieper dalen dan iemand ooit maar had durven te vermoeden.

Op het einde van de rit - en dat was ook zo toen de goudprijs steeg van 35$ tot 850$ in 1981 en 250$ tot 1920$ in 2011 - is manipulatie altijd gedoemd om te mislukken. Uiteindelijk is er maar één zaak belangrijk en dat is dat wanneer het financieel systeem omvalt (en het valt onmogelijk te voorspellen WANNEER dat zal gebeuren) u in bezit bent van fysiek goud en zilver, en van andere activaklassen die niet mee onderuit zullen gaan. Het komt er bovendien op aan om uw spaargeld op een veilige plaats te bewaren.

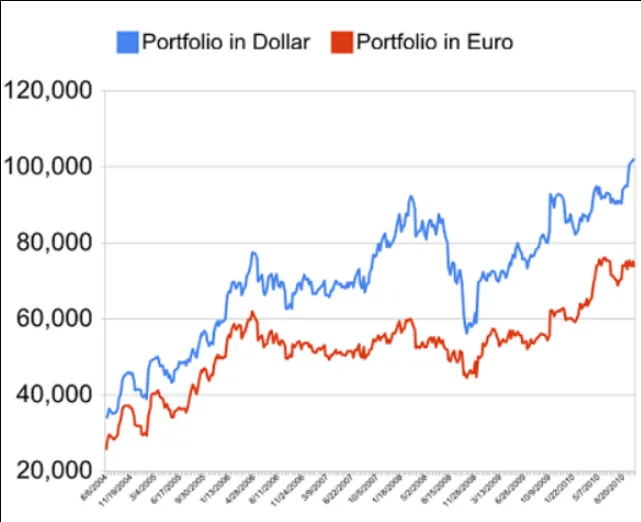

Grafiek van de evolutie van de hoofd Goldonomic portefeuille, met een jaarlijks gemiddeld rendement van 14%.

ABONNEESECTIE "DAGELIJKS ONDERZOEK" laat ons RELEVANTE en belangrijke NIEUWS tot VANDAAG zien.

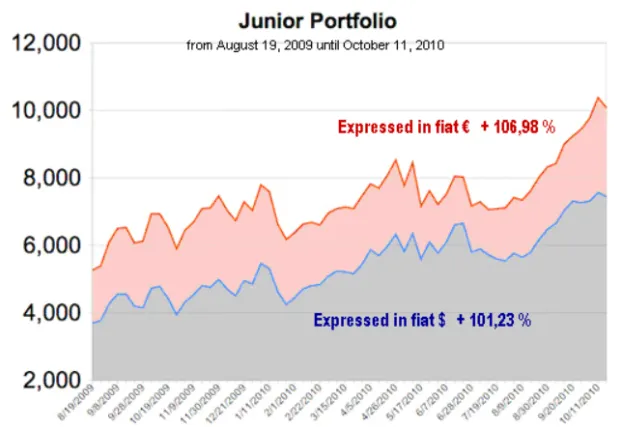

De Junior portefeuille steeg met +10% in de laatste paar dagen en 130% sinds augustus 2009.

De portefeuille 'Mijnaandelen' steeg met 100% sinds

december 2019!

(klik op afbeelding om te vergroten)

(klik op afbeelding om te vergroten)

Klik hier om te zien hoe

anderen het deden.

(klik op afbeelding om te vergroten)

Of schrijf je in op onze gratis nieuwsbrief en blijf op de hoogte van

de laatste nieuwe ontwikkelingen op geopolitiek en

macro-economisch gebied!

BUITEN POLITIEK BEREIK

WAAROM IS HET ZO BELANGRIJK OM UW SPAARGELD BUITEN POLITIEK BEREIK TE HOUDEN?

Omdat de autoriteiten geen juridische bevoegdheid hebben in andere landen. Tenminste dit is nog steeds het geval voor de EU en Europa en in mindere mate voor de VS omdat er FATCA is.

Zet de melk niet bij de kat, want weg is de melk

Autoriteiten kunnen op geen enkele manier indirect belasten of activa in beslag nemen die zich buiten hun land bevinden. Autoriteiten hebben geen jurisdictie in andere landen. Voor EU-burgers betekent dit dat spaargelden buiten Europa moeten worden gehouden. Voor Amerikaanse burgers, betekent dit dat spaargelden buiten de VS moeten worden gehouden.

Als u uw goud bewaard in een kluis binnen politieke bereik, zal het op een dag wettelijk worden weggenomen of in beslag worden genomen. Zelfs als je een niet-ingezetene bent.

Het wordt meer en meer duidelijk dat de overheid de banken zal benoemen als hun tollenaars: ze zullen belasting innen, bail-in de besluiten van de regering tot het heffen en direct betalen aan de regering. Een recent voorbeeld is het 0,03% met terugwerkende kracht geheven in Spanje op deposito's.

Het geld was verdwenen van de rekeningen voor de rekeninghouders het zich daadwerkelijk realiseerden.

Omdat in die landen je ook een niet-ingezetene bent en dus niet aan de lokale belastingenvereisten onderwerp bent(behalve voor de lokale roerende voorheffing op voorwaarde zoals geldt voor vreemdelingen) is het risico kleiner. Sommige landen hebben echter bilaterale fiscale overeenkomsten waarbij men, onder bepaalde voorwaarden, een deel van de belastingen kan terugvorderen. Vandaar dat sommige landen beter zijn (vraag het aan een specialist - wij weten het) om uw spaargeld te plaatsen en te houden. In het geval van een bail-in-of belasting met terugwerkende kracht, zijn eender welke DEPOSITO's (toebehorende aan ingezetenen en niet-ingezetenen) onderworpen aan een potentiële wettelijke diefstal!

Soms bieden de lokale wetgevingen een hogere verzekering op deposito's / effecten en je bent beter gedekte wanneer een financiële instelling overkop gaat. In Europa zijn de meeste deposito's en verzekerd tot € 100.000 keer. In andere landen kan de limiet veel hoger zijn: $ 250.000 en meer.

Fiscale amnestie betekent niet dat de wet je verzoekt om spaargelden binnen politiek bereik te repatriëren ... maar alleen dat je deze moet aangeven. Degenen die hun fondsen hebben gerepatrieerd hebben een hele grote fout gemaakt ...

In bepaalde landen er een duidelijk onderscheid is tussen commerciële en investeringsbanken / Brokers. Commerciële banken zijn een stuk riskanter. In Europa bijvoorbeeld, zijn de banken - het grootste deel van de tijd - grote instellingen die op hetzelfde moment 'commercieel' zijn, krediet en hypotheken aanbieden en betrokken zijn bij de security business. Extreem gevaarlijk zijn deze betrokken in Derivaten (HSBC, Deutsche Bank, Societe Generale banken, ...)

Omdat in sommige landen de minimaal vereiste reserve ratio bij wet hoger is dan in andere landen. De reserve ratio is het bedrag van de deposito's die een bank in haar kluizen moet houden versus het totaal van de deposito's. Voorbeeld: een bank met 100.000 € aan deposito's en een 30% reserve ratio moet ten allen tijde een minimum van 30.000 € in zijn kluis hebben.

In de meeste gevallen (dit geldt zowel voor Europa als de Verenigde Staten) is de verhouding 1% en soms minder. Dit is de reden waarom de banken willen dat je bij afhaling van deposito, voor iets hogere bedragen (en deze maxima worden kleiner en kleiner), dit enkele dagen of zelfs een week op voorhand moet aanvragen ... Ze vertellen je dat dit is uit veiligheidsoverwegingen, de realiteit is dat ze het gewoon niet bij de hand hebben.

In het geval van een bank run, is het een stuk makkelijker om spaarders te betalen als je tenminste 30% buffer hebt dan dat de bank slechts 1% of minder in de kluis heeft.

Vervolgens komt de potentiële soevereine bescherming in het geval een bank overkop gaat. Bepaalde landen hebben banken die GEEN bij-banken of dochter-banken hebben buiten hun land. Banken die verspreid zijn over de hele wereld, zijn riskanter dan de banken die alleen actief zijn in een enkel land.

Voorbeeld: Credit Suisse heeft niet alleen banken en activa (ex vastgoed.) in Zwitserland, maar ook in andere Europese landen en de Verenigde Staten. De Amerikaanse activa kunnen te allen tijde worden gebruikt door de lokale autoriteiten om de niet-Amerikaanse banken te beboeten. [dit is wat er is gebeurd met BNP-Paribas, Credit Suisse].

Ervan uitgaande dat een bank met geen vreemde banden het onderwerp wordt van een bank run of er is een hangend risico van faillissement, kunnen de plaatselijke financiële autoriteiten besluiten in te stappen. Zij kunnen de bank overnemen en alle stortingen/deposito's uitbetalen. Dit was wat er gebeurde toen een bank ten onder ging in Panama. De plaatselijke autoriteiten hebben de bank overgenomen en alles tot de laatste cent aan haar spaarders uitbetaald. De bank is nog steeds operationeel en doet het goed.

Conclusie:

Houd uw financiële activa buiten politiek bereik.

Hoe hoger de reserve ratio van de bank en hoe minder commerciële exposure, hoe kleiner het risico voor een bail-in.

Banken zonder commercieel risico (geen creditcard, geen hypotheek, geen afgeleiden) zijn de veiligste.

In een land waar de risico's van verzuim hoog zijn nooit activa houden (Argentinië, Cyprus, Portugal, België, USA), tenzij u wilt het onderwerp zijn van een bail-in en / of de controle van het kapitaal en / of inbeslagname van uw activa. Vaak hebben beleggers de neiging om deposito's bij banken te plaatsen in risicovolle landen (of bij banken die hun belangrijkste wortels in dergelijke landen hebben), omdat ze een iets hogere rente krijgen.

Denk niet dat buitenlandse banken minder veilig zijn dan uw lokale bank. Meestal zijn ze veiliger.

Internetbankieren zal in de regel je niet sparen, als het een internet bank is die opereert vanuit een lokaal geografisch locatie. (Voorbeeld : Een Amerikaanse bank die actief is in Europa door middel van een Europese bank en onderworpen is aan de Europese wetgeving, zoals een Amerikaanse bank die actief is in Argentinië door een Argentijnse vestiging en die is onderworpen aan de Argentijnse wetgeving).

Geen activa verhuizen naar een land met een cultuur die te veel van jou verschilt en waar het nacht is wanneer het daglicht is thuis ..

Activa buiten politiek bereik zullen u toelaten om uw huis te verlaten en een nieuw leven te beginnen in geval van oorlogsdreiging.

Het verplaatsen van uw vermogen uit politiek bereik zorgt ervoor dat uw spaargeld VEILIGER is. Echter, omdat de meeste banken met elkaar verbonden zijn, wees op de hoogte dat dit geen waterdichte operationele oplossing is. (bvb verkeerde keuze van bank)

Een Amerikaanse bank / financiële instelling die een dochtermaatschappij heeft in Europa (ex Frankrijk.) Heeft twee keer het risico: het kan bankroet gaan omdat de VS-moeder bank in de problemen komt en / of het kan bankroet gaan omdat de lokale dochter in de problemen komt en / of er is een bail-in door de lokale autoriteiten (in dit geval Frankrijk).

Zolang je aangifte doet bij Belastingdienst (IRS in de VS) dat u in het buitenland spaargeld hebt, ben je niet in overtreding van de wet !

Opmerking :

In de FATCA affaire de IRS (USA) probeert de Amerikaanse fiscale wetgeving voor niet-USA landen af te dwingen. Ze kunnen alleen maar proberen natuurlijke en / of rechtspersonen te chanteren die activa hebben in de Verenigde Staten.

Zweedse burgers moeten toestemming vragen aan de lokale autoriteiten om een bankrekening te openen BUITEN Zweden.

De oplossingen die Goldonomic u kan bieden / geven :

Waarin moet u investeren : wat zijn veilige en onveilige beleggingsinstrumenten.

Waar deze te houden: lokaal, in het buitenland en hoe je rekeningen in het buitenland kan openen.

In welke juridische structuur moet men het houden?

Welke landen zijn veilig en welke landen zijn een no-go?

Antwoorden op vragen die hier niet nog niet aan bod zijn gekomen.

OPMERKING: dit is waar een Goldonomic Abonnement van vitaal belang wordt. Belangrijke signalen komen niet elke dag voor, of elke week of elke maand. Het zijn echter de belangrijke Pivot signalen die het verschil maken ... En mijn track record is uitstekend: 1989, ik voorspelde de crash van de Japanse Real Estate, Stock Market en Yen. Ik voorspelde de top van de Amerikaanse en Spaanse Vastgoed markt. Ik voorspelde de top van de financiële en banken sector en de crash in 2008 (het zit allemaal in de Goldonomic archieven dus je kan het nakijken en controleren ...). Ook bvb de dagelijkse update op 26 juli 2009 = koopsignaal voor de aandelen markten. Toen stond de Dow Jones op ongeveer 9000 punten. In juli ongeveer 17000 punten. Ook bvb bij Goud (en zilver). We hebben koopsignalen gegeven voor goud in 2004/2005, toen noteerde goud in euro rond de 300 euro /oz, nu rond de 1000 euro /oz. Sla onze waarschuwingen, koop en verkooptips niet in de wind ! Abonneer u nu, het zal u geen windeieren leggen. Je kan een abonnement bekijken als een verzekering. Het enige verschil tussen een verzekering en een abonnement op Goldonomic = Je kan heel snel je premie (abonnementsgeld) niet alleen terugverdienen maar ook een mooi rendement halen + het belangrijkste : je centen veilig stellen tegen wettelijke diefstal ! klik op subscribe... en neem een abonnement.

Veelgestelde Vragen

FAQ

Your Title Here

Lorem ipsum dolor sit amet, consectetur adipisicing elit. Autem dolore, alias, numquam enim ab voluptate id quam harum ducimus cupiditate similique quisquam et deserunt, recusandae.

Your Title Here

Lorem ipsum dolor sit amet, consectetur adipisicing elit. Autem dolore, alias, numquam enim ab voluptate id quam harum ducimus cupiditate similique quisquam et deserunt, recusandae.

Your Title Here

Lorem ipsum dolor sit amet, consectetur adipisicing elit. Autem dolore, alias, numquam enim ab voluptate id quam harum ducimus cupiditate similique quisquam et deserunt, recusandae.

Your Title Here

Lorem ipsum dolor sit amet, consectetur adipisicing elit. Autem dolore, alias, numquam enim ab voluptate id quam harum ducimus cupiditate similique quisquam et deserunt, recusandae.

Your Title Here

Lorem ipsum dolor sit amet, consectetur adipisicing elit. Autem dolore, alias, numquam enim ab voluptate id quam harum ducimus cupiditate similique quisquam et deserunt, recusandae.

Your Title Here

Lorem ipsum dolor sit amet, consectetur adipisicing elit. Autem dolore, alias, numquam enim ab voluptate id quam harum ducimus cupiditate similique quisquam et deserunt, recusandae.

Your Title Here

Lorem ipsum dolor sit amet, consectetur adipisicing elit. Autem dolore, alias, numquam enim ab voluptate id quam harum ducimus cupiditate similique quisquam et deserunt, recusandae.

Join Our Email List

Maecenas tempus, tellus eget condimentum rhoncus, sem quam semper libero, sit amet adipiscing sem neque sed ipsum. Maecenas nec odio et ante tincidunt tempus. Donec vitae sapien ut libero venenatis faucibus.

Unable to find form

© Copyright 2022. Company Name. All rights reserved.

Facebook

X

LinkedIn

Youtube